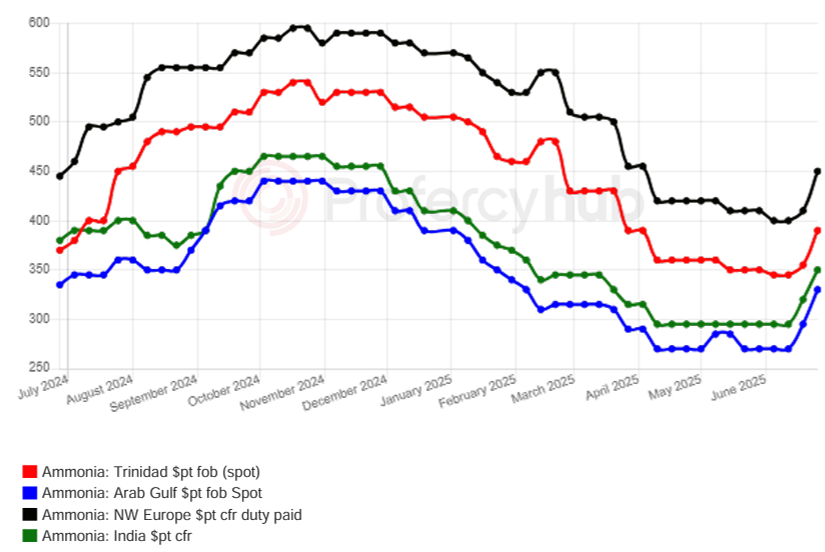

کاهش صادرات آمونیاک ایران به دلیل جنگ 12 روزه و تاثیر آن بر بازارهای هند و ترکیه

از آنجا که آمونیاک یکی از مهمترین مواد شیمیایی در تولید کودهای کشاورزی است و نقش کلیدی در تأمین نیتروژن مورد نیاز گیاهان دارد؛ نگرانیها درباره کاهش ظرفیت در مراکز اصلی تولید آمونیاک در آمریکا، شمال آفریقا و خاورمیانه، باعث شد بازار این هفته وارد وضعیت صعودی شود، هرچند هنوز وسعت واقعی کمبود عرضه مشخص نیست.

به گزارش اتاق خبر تلویزیون اینترنتی کشاورزپلاس، از آنجا که آمونیاک یکی از مهمترین مواد شیمیایی در تولید کودهای کشاورزی است و نقش کلیدی در تأمین نیتروژن مورد نیاز گیاهان دارد؛ نگرانیها درباره کاهش ظرفیت در مراکز اصلی تولید آمونیاک در آمریکا، شمال آفریقا و خاورمیانه، باعث شد بازار این هفته وارد وضعیت صعودی شود، هرچند هنوز وسعت واقعی کمبود عرضه مشخص نیست.

«ریچارد هوینگ» تحلیلگر Profercy در تمامی مناطق، قیمتها افزایش یافتهاند. در آسیا، افزایش قیمتها عمدتاً ناشی از توقف صادرات ایران به دلیل جنگ 12 روزه اخیر و تعطیلی طولانیتر از انتظار در یکی از کارخانههای اصلی عربستان سعودی است.

اگرچه صادرات ایران فقط به هند و ترکیه محدود است، اما صادرات این کشور در بازه ژانویه 2025 تا ژوئن 2025 به حدود ۴۱۵ هزار تن رسید، که نسبت به مدت مشابه در سال ۲۰۲۴ حدود ۳۰ درصد رشد داشته است. صادرات کل ایران در سال گذشته ۸۲۵ هزار تن بود، در حالی که این رقم در سال ۲۰۲۳ برابر با ۵۸۳ هزار تن بود.

هرچند چندین کارخانه اکنون دوباره راهاندازی شدهاند، اما مدتی طول میکشد تا تولیدکنندگان موجودی کافی برای فروشهای بعدی ایجاد کنند؛ بهویژه با توجه به اینکه تولید اوره در اولویت قرار دارد.

در عربستان سعودی نیز به دلیل تعمیرات طولانیمدت در یکی از 3 کارخانه ۱.۱ میلیون تنی شرکت Ma’aden، محدودیتهای عرضه ایجاد شده است. این کارخانه قرار بود هفته آینده دوباره راهاندازی شود، اما گفته میشود این زمان تا اواسط ژوئیه 2025 به تأخیر افتاده است. این تأخیر، در شرایطی که هزینه بیمه کشتیهایی که از تنگه هرمز عبور میکنند نیز افزایش یافته، فشار بیشتری بر عرضه منطقهای وارد کرده است.

در منطقه آسیا - اقیانوسیه، تعمیرات در یکی از کارخانههای اندونزی تأثیر زیادی بر بازار نگذاشته، زیرا تقاضای فصلی از سوی مصرفکنندگان صنعتی عمده در شمال شرق آسیا نسبتاً ضعیف بوده و معاملات نقدی در سال جاری محدود باقی مانده است.

جو صعودی بر بازار اروپا حاکم است

در سمت غرب کانال سوئز (West of Suez)، وضعیت متفاوت است. کمبود آمونیاک از الجزایر و مصر باعث افزایش قابل توجه قیمتها چه به صورت fob (تحویل روی کشتی) و چه cfr (تحویل در مقصد) شده است. این روند صعودی همچنین در قرارداد تامپا برای ژوئیه نیز مشهود بود، جایی که قیمت معیار آمریکا به ۴۱۷ دلار در هر تن cfr رسید که ۲۵ دلار در هر تن بالاتر از ژوئن است.

این افزایش حتی افت قیمت بین قراردادهای می و ژوئن را نیز جبران کرد و در حالی رخ داد که صحبتهایی در مورد محدودیتهای قریبالوقوع گاز طبیعی در ترینیداد – بزرگترین صادرکننده آمونیاک فلهای جهان – و مشکلات ظرفیت ناگهانی در خلیج آمریکا شنیده میشود.

اگرچه محدودیتهای گاز طبیعی در این مرکز صادراتی کارائیب غیرمعمول نیست، اما معمولاً در پایان سال رخ میدهد. اگرچه جزئیات بیشتری در مورد این کاهشها هنوز منتشر نشده، تأمینکنندگان اصلی میگویند آماده اختلالاتی هستند که میتواند صادرات به اروپا، شمال آفریقا، آمریکا و آمریکای جنوبی را تحت تأثیر قرار دهد.

در بسیاری از این مناطق، قیمتهای نقدی برای معاملات ژوئیه افزایش یافته، اما با توجه به اینکه کارخانههایی در مصر و ایران – که هر دو تأمینکنندههای کلیدی ترکیه هستند – در حال راهاندازی مجدد هستند، تقاضای واردکننده اصلی مراکش کاهش یافته و هنوز تأیید رسمی در مورد کاهش تولید در ترینیداد صورت نگرفته، این روند صعودی ممکن است ادامهدار نباشد.

منبع: Profercy Nitrogen

دیدگاه تان را بنویسید